Ở tuổi 26, Kim Ngân duy trì thói quen trích 14-15 triệu đồng/tháng mua vàng, tích lũy khoảng 3 cây sau hai năm đi làm với thu nhập 20-27 triệu đồng.

Kim Ngân hiện sống và làm việc tại Hà Nội, phụ trách vận hành sàn thương mại điện tử. Thu nhập của cô chủ yếu đến từ hoa hồng bán hàng, dao động 20-27 triệu đồng mỗi tháng, tùy kết quả kinh doanh. Có thời điểm làm thêm tiếp thị liên kết, cô từng đạt mức thu nhập khoảng 40 triệu đồng.

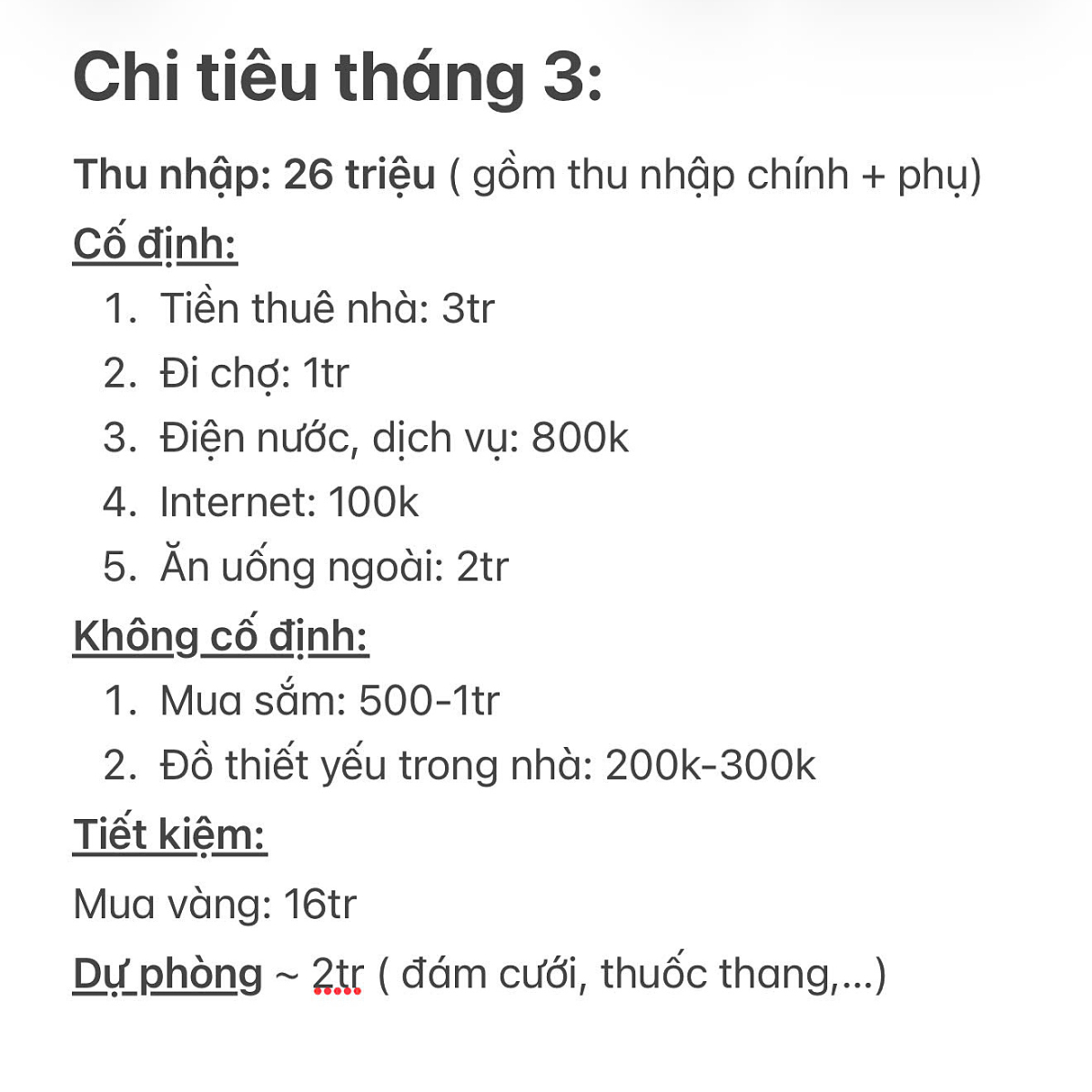

Thay vì chờ cuối tháng còn bao nhiêu mới để dành, Ngân áp dụng nguyên tắc "tiết kiệm trước - chi tiêu sau". Ngay khi nhận lương, cô chuyển khoảng 14-15 triệu đồng sang khoản tích lũy để mua vàng, phần còn lại dùng cho tiền nhà, ăn uống, đi lại và chi phí cá nhân.

Theo cách phân bổ của Ngân, khoảng 60-70% thu nhập được ưu tiên cho tiết kiệm, chủ yếu là mua vàng; 30-40% còn lại dành cho sinh hoạt. Những tháng thu nhập thấp, cô linh hoạt giảm mức mua, nhưng vẫn cố duy trì thói quen tích lũy.

"Không phải tháng nào tôi cũng mua được một chỉ vàng. Có tháng chỉ mua nửa chỉ, nhưng tháng thu nhập tốt hơn sẽ mua một đến 1,5 chỉ để bù lại", cô cho biết.

Để giữ được tỷ lệ tiết kiệm cao, Ngân cắt giảm mạnh các khoản chi không bắt buộc như ăn ngoài, mua sắm theo cảm hứng hay du lịch xa. Gia đình ở quê thường gửi thực phẩm lên, giúp cô chủ yếu nấu ăn tại nhà thay vì gọi đồ ăn hoặc ra hàng quán.

Với mua sắm, cô áp dụng cách cho món hàng vào giỏ trước, chờ một thời gian rồi mới quyết định thanh toán. Nếu sau vài ngày vẫn thấy cần thiết, cô mới mua.

"Tôi nhận ra nhiều món chỉ là thích nhất thời", Ngân nói.

Ngoài vàng, cô vẫn giữ một khoản tiền mặt trong tài khoản riêng để dự phòng khi có việc gấp. Tuy nhiên, vàng vẫn là lựa chọn ưu tiên vì có thể mua từng phần nhỏ như nửa chỉ hoặc một chỉ, phù hợp với người tích lũy đều đặn hàng tháng.

Ngân cho biết bản thân bắt đầu học tiết kiệm từ thời sinh viên. Trước đó, cô từng bán đồ ăn nhỏ lẻ và gửi tiền ngân hàng. Khi ra trường, mức lương chưa đủ để mua vàng thường xuyên. Chỉ đến khoảng hai năm gần đây, khi thu nhập ổn định hơn, cô mới bắt đầu tích sản bằng vàng.

Có thời điểm giá vàng còn ở mức 7-8 triệu đồng mỗi chỉ, cô tranh thủ mua 2-3 chỉ mỗi tháng. Khi nhận thấy giá có xu hướng tăng, Ngân từng vay tạm người thân để mua trước rồi dùng lương tháng sau hoàn lại.

Sau khoảng hai năm duy trì đều đặn, cô hiện tích lũy được khoảng 3 cây vàng. Với Ngân, con số này không quá lớn, nhưng là kết quả của sự kiên trì và kỷ luật tài chính.

Động lực lớn nhất của cô đến từ gia đình. Ngân cho biết bố mẹ sức khỏe không tốt, thường xuyên tốn chi phí thuốc men và khám chữa bệnh. Cô hiểu sau này khó thể phụ thuộc vào gia đình trong những mục tiêu lớn như mua nhà hay mua xe.

"Tôi luôn nghĩ nếu thu nhập giảm hoặc thất nghiệp, ít nhất mình vẫn có chút vốn liếng để xoay xở", cô nói.

Sau khi chia sẻ hành trình tiết kiệm trên mạng xã hội, Ngân nhận nhiều phản hồi bất ngờ. Không ít người cho rằng phải có thu nhập rất cao mới tích lũy được như vậy.

Tuy nhiên, cô cho rằng điều quan trọng không nằm ở mức lương, mà ở khả năng giữ lại bao nhiêu sau mỗi tháng. Theo cô, người trẻ nên bắt đầu từ việc kiểm soát chi tiêu trước, bởi nếu chưa quản lý được tiền, thu nhập tăng lên thì mức chi cũng dễ tăng theo.

Trong 3-5 năm tới, Ngân muốn tiếp tục duy trì thói quen tích lũy vàng, đồng thời nghiên cứu thêm các kênh đầu tư dài hạn khác. Mục tiêu xa hơn là dùng số vốn tích lũy làm nền tảng để đầu tư bất động sản hoặc ổn định cuộc sống lâu dài.

Hoàng Yến

Đọc bài gốc tại đây.